Teóriu asi poznáte. Ak máte do 35 rokov a spĺňate stanovené podmienky, môžete od banky získať hypotéku so štátnym príspevkom pre mladých, ktorá má úrokovú sadzbu zníženú o 3 %. Ak si ju však zoberú traja rôzni klienti v troch rôznych bankách, po piatich rokoch môžu byť ich nesplatené čiastky rozdielne aj o tisíce eur. Prečo je to tak?

Nedávno sme vás informovali o zmenách, ktoré čakajú hypotéky so štátnym príspevkom pre mladých (ďalej ŠPM) od roku 2018. Jedným z dôvodov, prečo chce štát upraviť zvýhodňovanie mladých, je rozdielny prístup bánk k poskytovaniu zvýhodnených úrokových sadzieb.

Zákon jasne upravuje, že hypotéka so ŠPM vám zníži úrok o štátny príspevok 3%, z ktorého 2% prispieva štát a 1% banka. No to, ako to banka urobí, je už na nej samotnej. Iné spôsoby, ktoré pri uplatňovaní banky využívajú, vám po piatich rokoch môžu urobiť aj 3000 eurový rozdiel na zostávajúcej nesplatenej sume. Preto výber banky dôkladne zvážte.

Cestu za vysnívaným bývaním vám uľahčí hypotéka pre mladých.

Tri rozdielne prístupy bánk k hypotéke pre mladých

Ako sme písali v našom veľkom návode k hypotékam, základným rozdielom pri hypotéke pre mladých je spôsob, akým banka pripisuje štátnu prémiu. Existuje tzv. priamy a refundačný spôsob pripisovania štátneho príspevku.

Priamy spôsob pripisovania štátneho príspevku znamená, že banka vám strhne splátku zníženú o výšku štátneho príspevku, teda o 3 %.

Refundačný spôsob sa využíva dvomi spôsobmi.

- Banka vám strhne splátku, od ktorej odrátala príspevok banky, teda 1%. Následne vám pripíše príspevok od štátu, vo výške 2 %, ktorý ste v splátke zaplatili.

- Banka vám strhne celú splátku (bez štátneho príspevku). Následne vám pripíše na účet príspevok od štátu 2% a príspevok od banky 1%.

Poviete si, veď to je v podstate to isté? Nie je. Spôsob odpočítavania týmito troma rozdielnymi prístupmi môže po piatich rokoch splácania znamenať, že dĺžite v jednej banke o pár stoviek eur menej, ako by ste dĺžili v inej. Priamy spôsob dáva všetko do splácania istiny, pri refundačnom ide väčšia časť do splátky úrokov.

Rozdiely v prístupe bánk môžu urobiť aj tísicové rozdiely v preplatení hypotéky.

Príklad zo skutočného života

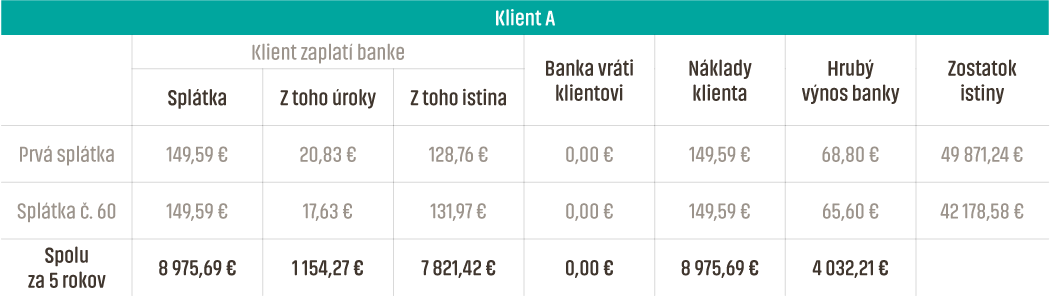

Pozrime si to na názornom príklade troch kamarátov. Všetci sa rozhodli zobrať si hypotéku 50 000 eur na 30 rokov s úrokovou sadzbou 3,5%.

Kamarát A si zobral úver v banke z prvej kategórie, teda tej, ktorá štátny príspevok pripisuje priamo. Kamarát B si zobral hypotéku v banke, ktorá mu strhne splátku, od ktorej odrátala príspevok banky (1 %) a následne mu pripíše 2 % od štátu.

Kamarát C z banky, ktorá aplikuje refundačný spôsob. Strhne mu teda celú splátku, následne pripíše príspevok od štátu a príspevok od banky.

Traja kamaráti majú po piatich rokoch rôznu výšku mesačných splátok a navyše celú hypotéku aj rôzne preplatia. Najvýhodnejší úver si zobral kamarát A, najdrahšiu hypotéku má kamarát C. Ktorá hypotéka pre mladých sa najviac vyplatí a ktorú banku si vybrať? Nechajte si poradiť od MoneyToo, ktorý ako jediný pri porovnávaní ponúk zohľadňuje všetky faktory! Presvedčte sa na www.moneytoo.sk.